Ubezpieczenie odpowiedzialności cywilnej to ochrona, którą zna każdy z nas. Wszyscy właściciele aut zobowiązani są do zakupu takiej polisy raz do roku. Co właściwie gwarantuje polisa OC? O czym należy pamiętać podczas jej zakupu?

Jeśli stałeś się posiadaczem pojazdu, jesteś także zobowiązany do wykupienia obowiązkowego ubezpieczenia OC. Taka ochrona zabezpiecza Cię, w sytuacji gdy spowodujesz kolizję lub wypadek. Wówczas poszkodowane przez Ciebie osoby uzyskają świadczenie od towarzystwa, np. za zniszczony pojazd czy leczenie i rehabilitację.

Co to jest ubezpieczenie OC pojazdu?

Ubezpieczenie OC to ochrona przypisana do auta, nie do właściciela. Gwarantuje zadośćuczynienie na rzecz wyrządzonych szkód osobowych lub w mieniu. Obejmuje wypadki oraz kolizje spowodowane przez ubezpieczonego. Jest to rodzaj obowiązkowej ochrony, w związku z tym warunki oferowane przez towarzystwa zawsze są takie same.

Ochronę dotyczącą odpowiedzialności cywilnej reguluje Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Można w niej znaleźć m.in. informacje na temat:

- obowiązku i wyłączeń dotyczących zawarcia umowy,

- zakresu terytorialnego OC,

- okresu trwania ubezpieczenia i ochrony krótkoterminowej,

- wypowiedzenia i rozwiązania umowy,

- zawarcia kilku ubezpieczeń OC na jeden pojazd,

- terminu zawarcia polisy,

- sprzedaży, zbycia pojazdu,

- tego, jakie obowiązki ma nowy nabywca pojazdu,

- odszkodowania i wysokości wypłaconego świadczenia z ubezpieczenia OC.

Więcej na temat ubezpieczenia OC przeczytasz w poradniku na https://mubi.pl/ubezpieczenie-oc/.

Co gwarantuje ubezpieczenie OC?

Polisa OC stanowi zabezpieczenie do z góry ustalonych sum ubezpieczenia. Jeżeli nie są one wystarczające, pozostałe koszty odszkodowania pokrywa sprawca wypadku.

Sumy gwarancyjne wynoszą:

- 1 050 000 euro dla szkód w mieniu,

- 5 210 000 euro dla szkód na osobie.

Jeżeli zniszczeniu uległy rzeczy materialne osoby poszkodowanej, np. ogrodzenie lub pojazd, w który wjechał sprawca wypadku, OC pokrywa koszty związane z ich naprawą. Świadczenie może uzyskać także osoba poszkodowana, która doznała uszczerbku na zdrowiu. W tym przypadku zakres świadczeń jest dość szeroki. Należą do nich:

- jednorazowe odszkodowanie,

- zadośćuczynienie,

- renta,

- zwrot utraconych korzyści, które miałyby miejsce, gdyby nie wypadek,

- zwrot kosztów:

- leczenia,

- leków,

- opatrunków,

- rehabilitacji,

- zakupu sprzętu, który minimalizuje skutki wypadku,

- adaptacji pomieszczeń do potrzeb osoby niepełnosprawnej,

- transportu związanego z leczeniem poszkodowanego i transportu bliskich, którzy sprawują nad nim opiekę.

Ubezpieczenie OC dla pojazdu – ważne kwestie

Polisa OC to rodzaj ochrony, która nie wymaga znajomości zakresu ubezpieczenia. Każde towarzystwo oferuje to samo, a różnica widoczna jest jedynie w cenie składki. Dlaczego? Firmy inaczej podchodzą do oceny ryzyka ubezpieczeniowego.

Pomimo tego, że zakres polisy OC nie jest istotny, ważne jest odpowiedzialne i rozsądne podejście. Co to znaczy?

- Pilnuj okresu ważności ubezpieczenia

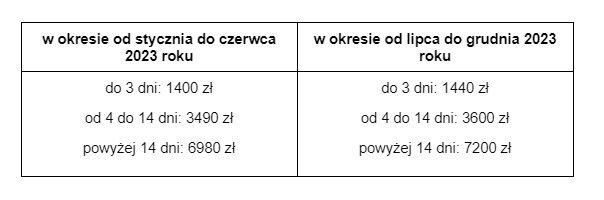

Niezwykle istotna kwestia. Ze względu na obowiązkowy rodzaj ochrony, należy pilnować ciągłości ubezpieczenia. Nawet jeden dzień przerwy może wiązać się z ryzykiem uzyskania kary od UFG.

OC nie przedłuża się automatycznie, kiedy posiadasz polisę krótkoterminową, przejmujesz ją po poprzednim właścicielu przy zakupie pojazdu oraz w przypadku ubezpieczenia całorocznego, jeśli bierzesz je na raty i nie opłacisz którejś z nich.

Kary UFG wyliczane są na podstawie minimalnego wynagrodzenia. W poniższej tabeli widoczne są koszty, z jakimi musisz liczyć się jako właściciel pojazdu osobowego.

2. Sprawdź oferty w kilkunastu towarzystwach ubezpieczeniowych

Pomimo tego, że zakres ubezpieczenia OC wszędzie jest taki sam, możesz spotkać się z dużą rozbieżnością w cenach. Nie skupiaj się zatem na ofertach dostępnych tylko w jednej firmie, bo może się okazać, że jesteś w stanie sporo zaoszczędzić. Zdarza się także, że niektóre towarzystwa razem z OC oferują również NNW lub assistance, dzięki czemu zyskasz większą ochronę. Pomoże Ci w tym porównywarka OC, która sprawdza propozycje od kilkunastu ubezpieczycieli.

3. Pamiętaj o wypowiedzeniu umowy

Dotyczy to sytuacji, gdy zmieniasz ubezpieczyciela oraz jeśli kupiłeś auto z aktywną polisą po zbywcy, ale nie chcesz jej kontynuować.

Dokument wypowiedzenia należy złożyć z uwzględnieniem:

- art. 28, jeśli składasz wypowiedzenie z polisy całorocznej,

- art. 28a, jeśli składasz wypowiedzenie z polisy automatycznie wznowionej lub w przypadku podwójnego ubezpieczenia,

- art. 31, jeśli składasz wypowiedzenie aktywnej polisy po zbywcy.

4. Pamiętaj, że nie każda polisa wznawia się automatycznie

Ubezpieczenia całoroczne odnawiają się na kolejny rok. Wyjątkiem są sytuacje, kiedy rozłożysz polisę na raty i nie opłacisz którejś z nich. Wznowieniu nie podlega także ochrona krótkoterminowa oraz ubezpieczenie, które przejmiesz po zbywcy przy zakupie pojazdu.

5. Zwróć uwagę, jaki rodzaj dokumentu polisowego wystawia towarzystwo ubezpieczeniowe

Ubezpieczyciele po finalizacji wystawiają dokument zwany:

- wnioskiem, który dopiero po opłaceniu przekształca się w polisę. Jeśli nie opłacisz go maksymalnie dzień przed startem ochrony lub w dniu startu, w przypadku gdy tego samego dnia zawarłeś umowę, wniosek wygaśnie, a ochrona nie wejdzie w życie. Spowoduje to przerwę w ubezpieczeniu,

- polisą, którą musisz opłacić maksymalnie dzień przed startem ochrony lub w dniu startu, jeśli tego dnia zawarłeś umowę. Towarzystwo rozpoczyna ochronę nawet wtedy, gdy nie odnotuje Twojej płatności.

/Artykuł sponsorowany/

{kind=link}